Sistema di informazioni creditizie: cos’è?

di Luca Pacini Rating Advisor

Cos’è la Crif? Che cos’è la Centrale rischi gestita dalla Banca d’Italia? Si può chiedere la cancellazione dalla lista dei cattivi pagatori?

Viviamo oggi in una grande società controllata, un vero “Grande fratello”.

Con questo articolo ci occuperemo di una questione particolare: vedremo cioè cos’è il Sistema di informazioni creditizie.

Sin da subito possiamo dire che si tratta di un grande archivio in cui sono riportati i nominativi di decine di milioni di persone. Ecco il collegamento con il “Grande fratello”. Non si tratta, però, di un censimento obbligatorio: chi entra a far parte di questo enorme registro accetta volontariamente il trattamento dei propri dati personali. Ma procediamo per gradi. Se l’argomento t’interessa, prosegui nella lettura: vedremo insieme cos’è il Sistema di informazioni creditizie.

Quando si può ottenere un prestito dalla banca?

Chi ha bisogno di denaro può chiedere un prestito in banca. Il finanziamento, però, non viene concesso così facilmente: occorre fornire delle garanzie che possano soddisfare l’istituto di credito e consentirgli di recuperare quando elargito nel caso di inadempimento.

Per “convincere” la banca ad aprire i cordoni della borsa si può fare ricorso a diversi metodi, come ad esempio: munirsi di una garanzia personale (come la fideiussione) o reale (come l’ipoteca); optare per la cessione del quinto della pensione o dello stipendio; esibire la propria busta paga derivante da un contratto a tempo indeterminato.

Chi non ha nulla di tutto ciò può contare sulle proprie “referenze”, cioè sul fatto di essere sempre stato, in passato, un pagatore puntuale.

Questo prende il nome di “RATING” è la vera chiave di volta del settore, qualcuno esperto del settore ne ha fatto un LIBRO “Come Chiedere Soldi e Farseli Dare” uscito il 9 settembre 2022 e una vera spina del fianco per le banche costrette ora a arginare il segreto per avere soldi in modo sicuro (almeno finché non cambieranno di nuovo le regole del gioco).

La banca può infatti evincere il “curriculum” del cliente che gli sta chiedendo un prestito consultando un archivio digitale in cui sono riportate tutte le informazioni utili al caso. È proprio in questo contesto che si inserisce il Sistema di informazioni creditizie.

Cos’è il sistema di informazioni creditizie?

Il Sistema di informazioni creditizie è una banca dati a cui tutti gli istituti di credito possono accedere per ottenere informazioni riguardanti i propri clienti.

Si tratta di un vero e proprio archivio digitale in cui sono “schedati” tutti i soggetti che, almeno una volta, hanno chiesto un prestito.

Detto ancora in altri termini, il Sistema di informazioni creditizie (Sic) è un registro che riporta i nominativi di tutti coloro che hanno avuto accesso a un finanziamento oppure che ne hanno fatto richiesta, pur non ottenendo nulla.

Quali dati contiene il Sic?

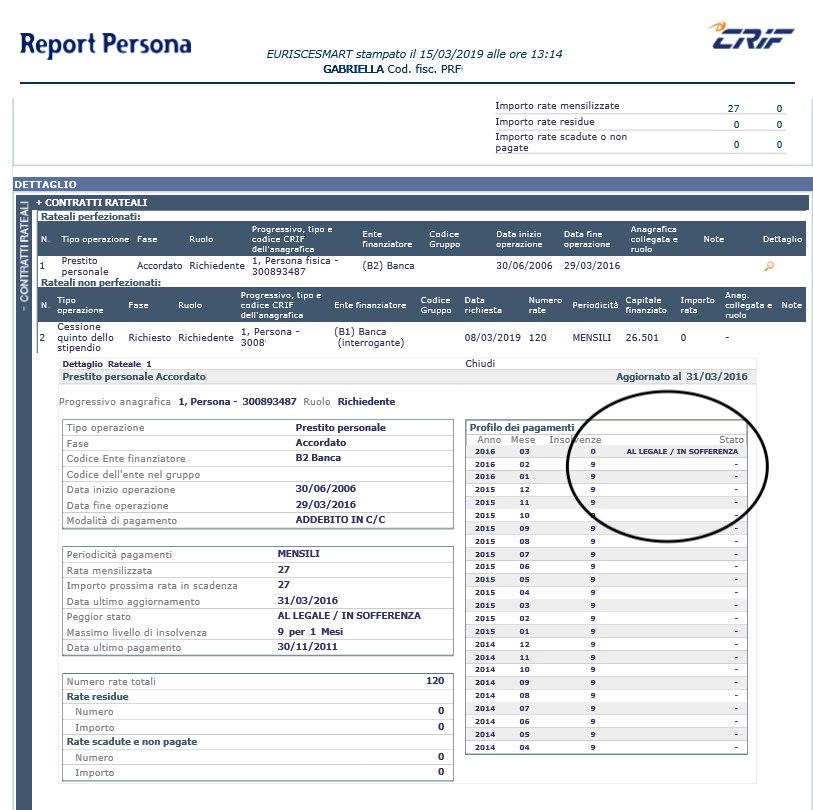

Il Sistema di informazioni creditizie contiene ogni dato riguardante i soggetti che hanno chiesto un prestito. Ciò significa che, al suo interno, sono riportati non solo le informazioni negative, come ad esempio il mancato pagamento delle rate, ma anche quelle positive, come per esempio la corretta estinzione di un mutuo e la puntualità nei pagamenti. Ma anche collegamenti a società che hanno avuto problemi oppure pregiudizievoli di conservatoria, (sequestri, pignoramenti, fallimento e altro)

A cosa serve il sistema di informazioni creditizie?

Dal Sistema di informazioni creditizie le banche potranno capire se colui che si è presentato per chiedere un prestito è un cattivo pagatore o, al contrario, un debitore affidabile.

È proprio questa l’utilità del Sic: consentire agli istituti di credito di capire se possono fidarsi del soggetto che richiede un finanziamento e che offre poche garanzie (ad esempio, perché non ha un posto fisso).

In sintesi, il Sistema di informazioni creditizie serve a misurare l’affidabilità del cliente che chiede un prestito.

Cos’è il Crif?

Erroneamente si tende spesso a confondere il Sic con la Crif, cioè con la Centrale rischi finanziari. Quest’ultima è la società privata che gestisce il Sistema di informazioni creditizie, occupandosi di ricevere i dati dalle singole banche per poi registrarli all’interno del database di cui abbiamo parlato.

Alla Crif ci si deve rivolgere, dunque, per chiedere di accedere al Sic per verificare la propria posizione. Ogni privato, infatti, può fare istanza alla Centrale rischi finanziari per ottenere una visura della propria situazione debitoria, verificando così se ci sono prestiti in corso e se questi sono regolarmente pagati.

Grosso errore che viene fatto è pensare che esiste solo il Crif, esiste con dati assolutamente simili e consultati da TUTTE le banche anche Experian, CtC (Consorzio Tutela del Credito), Assilea.

Cos’è la Centrale rischi?

Altra cosa ancora è la Centrale rischi. Quest’ultima è gestita dalla Banca d’Italia e, come il Sistema di informazioni creditizie, raccoglie le informazioni di coloro che hanno fatto ricorso al credito bancario.

La differenza tra la Centrale rischi (Cr) e il Sistema di informazioni creditizie è che quest’ultimo è gestito da una società privata mentre la prima direttamente dalla Banca d’Italia. I dati contenuti in quest’ultima sono obbligatori, nel senso che le banche devono necessariamente trasmetterli.

Proprio per queste ragioni, la Centrale rischi segue regole un po’ differenti di raccolta delle informazioni. Ad esempio, come ha ricordato la Corte di Cassazione negli ultimi anni (e mentre scriviamo fino al marzo 2023 esistono decine di sentenze di vari gradi di Giudizio), la segnalazione di una posizione in sofferenza nella Centrale Rischi non può scaturire dal mero ritardo nel pagamento del debito o dal volontario inadempimento, ma deve essere determinata dalla verifica di una situazione patrimoniale caratterizzata da una grave difficoltà economica.

Al contrario, è legittimo, da parte della banca che eroga un prestito, segnalare alla Crif anche il semplice ritardo nel pagamento delle rate mensili, anche per importi modesti.

Insomma: mentre dalla Centrale rischi emergono solo gravi inadempimenti, dal Sic si evincono anche i semplici ritardi nel pagamento di una singola rata

Si può chiedere la cancellazione dal Sic?

Fino al 1.1.2020 era possibile chiedere alla Crif di cancellare le informazioni positive riguardanti la propria posizione, come ad esempio quelle che attestano l’estinzione di un mutuo o la regolarità dei pagamenti.

Questo portava infatti a non mostrare il reale stato di indebitamento e farsi finanziare ancora con rischi di sovraindebitamento e impossibilità a pagare prestiti futuri. Il Garante della Privacy lo ha escluso di recente, quindi basta oscuramente dati positivi e rimarranno visibili fino a 5 anni dopo la fine del prestito i finanziamenti compiuti con successo o quelli in corso.

Non è invece possibile ottenere la cancellazione delle informazioni negative, quelle cioè che rendono il debitore un “cattivo pagatore”, in quanto l’eliminazione di tali dati avviene solo automaticamente, decorso un periodo di tempo che va dai 12 ai 36 mesi a seconda del tipo di informazione se si è provveduto a saldare i proprio debito oppure se la banca lo ha ceduto a terzi.

Ma in quel caso c è un nuovo problema: sarai certamente segnalato alla Centrale rischi della Banca d’Italia come “sofferenza bancaria”.

Se ritieni di esser vittima di segnalazione illegittima perché non sei mai stato avvisato nelle forma corrette o vuoi sapere come tornare al rating positivo in qualunque situazione sei,

contattaci e richiedi una consulenza gratuita sul tema. Parlerai con esperti di rating bancario abilitati alla professione dal 2007.

![]()